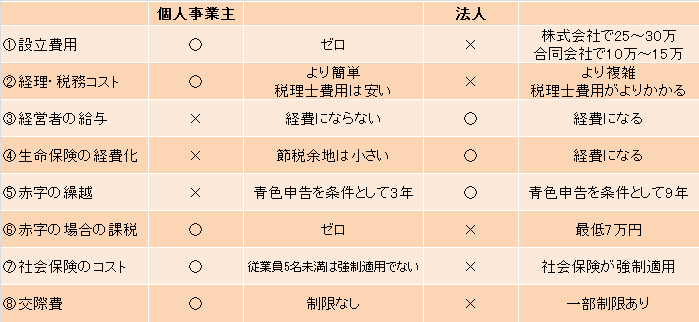

「個人事業主と法人設立はどちらが有利なの?【Vol.2 個人と法人で税金はどう違う??】」では、

具体的な数字をもとに、下記の「③経営者の給与」の節税効果について、個人と法人の両方のパターンでの節税効果のお話をしました。

さて今回は、「④生命保険の経費化」について、個人事業主の場合と法人設立の場合のお話をさせていただきたいと思います。

≪個人事業主の場合≫

個人事業主の場合には、支払った生命保険は、「生命保険料控除」として税金を計算する上で考慮します。

払い込んだ生命保険料の金額に応じて、その年の所得から一定の金額が差し引かれ、所得税や住民税の負担が軽減される制度です。

所得税や住民税は、所得金額から所得控除の額を差し引いた金額から求めます。所得税の金額は、所得に一定の税率をかけて決まるため、所得控除によって所得が下がると、所得税と住民税も軽減されます。その所得控除の一つが、「生命保険料控除」です。

■生命保険料控除の対象となる保険

1. 生命保険会社との生命保険契約

2. 旧簡易保険や農協、漁協、生協等で契約した、生命共済や年金共済

3. 生命保険会社や損害保険会社と契約し、要介護状態、傷害や疾病によって保険金が支払われる保険契約

※国税庁:生命保険料の対象となる保険契約等⇒https://www.nta.go.jp/taxanswer/shotoku/1141.htm

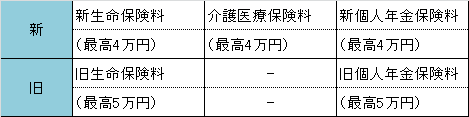

■年間の支払保険料と控除限度額

<控除限度額表>

生命保険料控除の適用限度額は12万円です。

新 + 新 + 新 = 最高12万円

旧 + 旧 = 最高10万円

新旧混合 = 最高12万円

つまり、どんなにたくさんの保険に加入したとしても、最高で12万円までしか控除が受けられないということです。

≪法人の場合≫

法人の場合には、個人事業主と異なり、適用限度額がありません。

そのため、一般的に、法人では生命保険を利用して節税することはよくあります。

また、節税としてだけでなく、会社のリスクに備えたり、退職金対策として活用することもあります。

■長所

1. 経費化されるだけでなく、貸付制度等の利用ができる

⇒支払済みの金額から算定される、定められた一定の金額まで、契約者貸付として一時的に現金化できる。

2. 一時に支払うことで、期末直前でも経費を作れる

⇒決算月の最終平日まで加入が可能。

3. 経費化の金額に際限がない

⇒保険の種類により、全額損金となるもの、半分損金となるもの、または1/3損金となるものがある。

■短所

1. 会社のリスクや長期的な資金繰り等を踏まえてやらないと、加入した目的を果たせない場合がある。

2. 節税額以上に、支出が生じる。

以上のように、同じ生命保険でも、法人と個人では取扱いが異なります。個人では経費にするためには、一定の枠があり、一方、法人はそのような枠がないため、大きな節税が可能となります。

(藤田)

![]()

東京都新宿区で税理士・会計事務所をお探しなら「あおい税理士法人」にご相談ください。

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

あおい税理士法人

〒160-0023

東京都新宿区西新宿7-22-37 ストーク西新宿福星ビル3階

http://aoitax-tokyo.com

TEL:03-5937-0961

(法人向けサービス)

税務顧問、税務相談/決算及び申告書の作成/税務調査の立会/オーナー経営者の事業承継対策

(個人向けサービス)

所得税の確定申告書の作成/贈与税、相続税の申告/相続対策/その他税に関する各種ご相談

☆業務改善などのコンサルティングサービスも行っています。

☆MFクラウド公認メンバーとしてクラウド会計の導入支援を行っています。

会計監査・合意された手続(AUP)・M&A関連等の公認会計士業務は郡司公認会計士事務所までお気軽にご相談下さい。

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////