クラウド会計とは、インターネットを使用できる環境があれば、いつでもどこでも会計処理を行うことができる会計システムのことを指します。

そして、クラウド会計を利用するためのソフトをクラウド会計ソフト、または、クラウド型会計ソフトと呼びます。

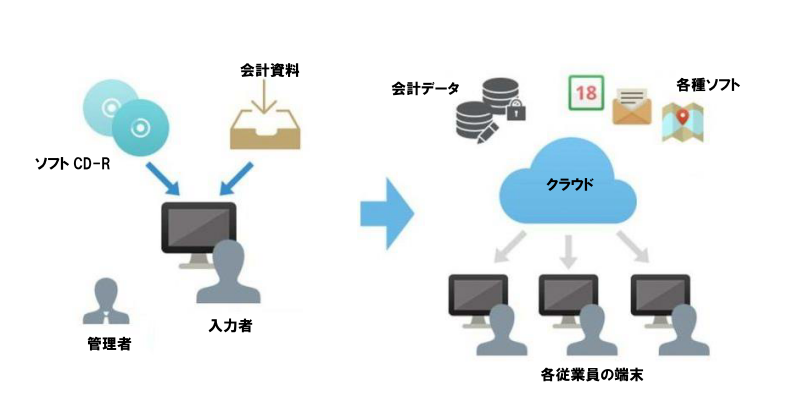

従来の会計ソフトは、お持ちのパソコンにアプリケーションをインストールして会計データを入力し、パソコンやサーバー上にデータを保存するというものでした。

クラウド会計は、ソフトを購入する必要もなければ、アプリケーションをインストールする必要もなく、データをパソコンに保存することも不要です。

最近はクラウド化するサービスが増えており、パソコンにインストールして完結するソフトは減ってきた気がします。

クラウド=「cloud」=「雲」

なぜ、クラウドという言葉が使われだしたのか諸説ありますが、一般的には、ネットワークを図式化するときに、雲の図を使うことが多かったからと言われています。

手元のパソコンではなく、サーバーの場所を雲に例え、ネットワークの向こう側に会計システムとデータが保存されいるのです。

必要な物はインターネット接続環境と、パソコン、またはスマホだけなので、ソフトウェアを購入する必要がないという点が、まずひとつ大きな特徴です。

そしてもうひとつ大きな特徴が、データの自動取り込みです。

現在の一般的なクラウド会計では、預金取引やクレジットカードのデータを自動的に取り込み、人工知能を活用したコンピュータが自動的に最適な仕訳を判断して処理するという仕組みがあります。

これにより、日々の経理業務・記帳業務の負担を大幅に減らすことができます。

クラウド会計のメリット

・預金取引やクレジットカードの取引データを自動で取り込むことができ、入力の手間を大幅に削減可能

・科目などの自動振り分け機能、学習機能があり、摘要欄の入力も効率的

・ソフトウェアのインストール、アップデートが不要であり、税制改正や消費税対応など、常に最新の法規制に対応した機能を利用可能

・アップデート、機能の拡充が早い

・導入コストが安く、一般的な会計ソフトを年度更新で利用する場合と比べると割安

・他のクラウド系アプリや業務改善アプリとの連動性に優れている

・複数人が同時に端末を選ばずにアクセスでき、外出先から決算の状況確認や勤怠管理、出勤登録、経費申請等が可能

・従来ソフトよりも画面のインターフェースがよく、簿記や経理の知識がなくとも使いやすい

・クラウドサーバーにバックアップがあるため、パソコン故障時や紛失時のデータ消失リスクが低い

・Windows、Mac両方に対応

・PCがなくてもスマホだけでも決算書・確定申告書の作成が可能

クラウド会計のデメリット

・従来のソフトに慣れている場合は、操作性が異なるので、慣れるまで時間がかかる

・インターネット接続環境がない場合に利用ができない

弊所でも、クラウドソフトの導入や、入力指導も行っています。

操作がうまくいかないという方も、工夫次第で作業を簡素化することが可能です。

会計をクラウドに切り替えたい方、これから事業をはじめるのでクラウドを使っていきたい方は、お気軽にお問合せください。

(藤田)

東京都新宿区で税理士・会計事務所をお探しなら「あおい税理士法人」にご相談ください。

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

あおい税理士法人

〒160-0023

東京都新宿区西新宿7-22-37 ストーク西新宿福星ビル3階

http://aoitax-tokyo.com

TEL:03-5937-0961

(法人向けサービス)

税務顧問、税務相談/決算及び申告書の作成/税務調査の立会/オーナー経営者の事業承継対策

(個人向けサービス)

所得税の確定申告書の作成/贈与税、相続税の申告/相続対策/その他税に関する各種ご相談

☆業務改善などのコンサルティングサービスも行っています。

☆MFクラウド公認メンバーとしてクラウド会計の導入支援を行っています。

会計監査・合意された手続(AUP)・M&A関連等の公認会計士業務は郡司公認会計士事務所までお気軽にご相談下さい。

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////